Eine umfassende ökologisch-soziale Reform der Steuern und Abgaben ist einer der zentralen Hebel für die Wende zu klimafreundlicher Mobilität.

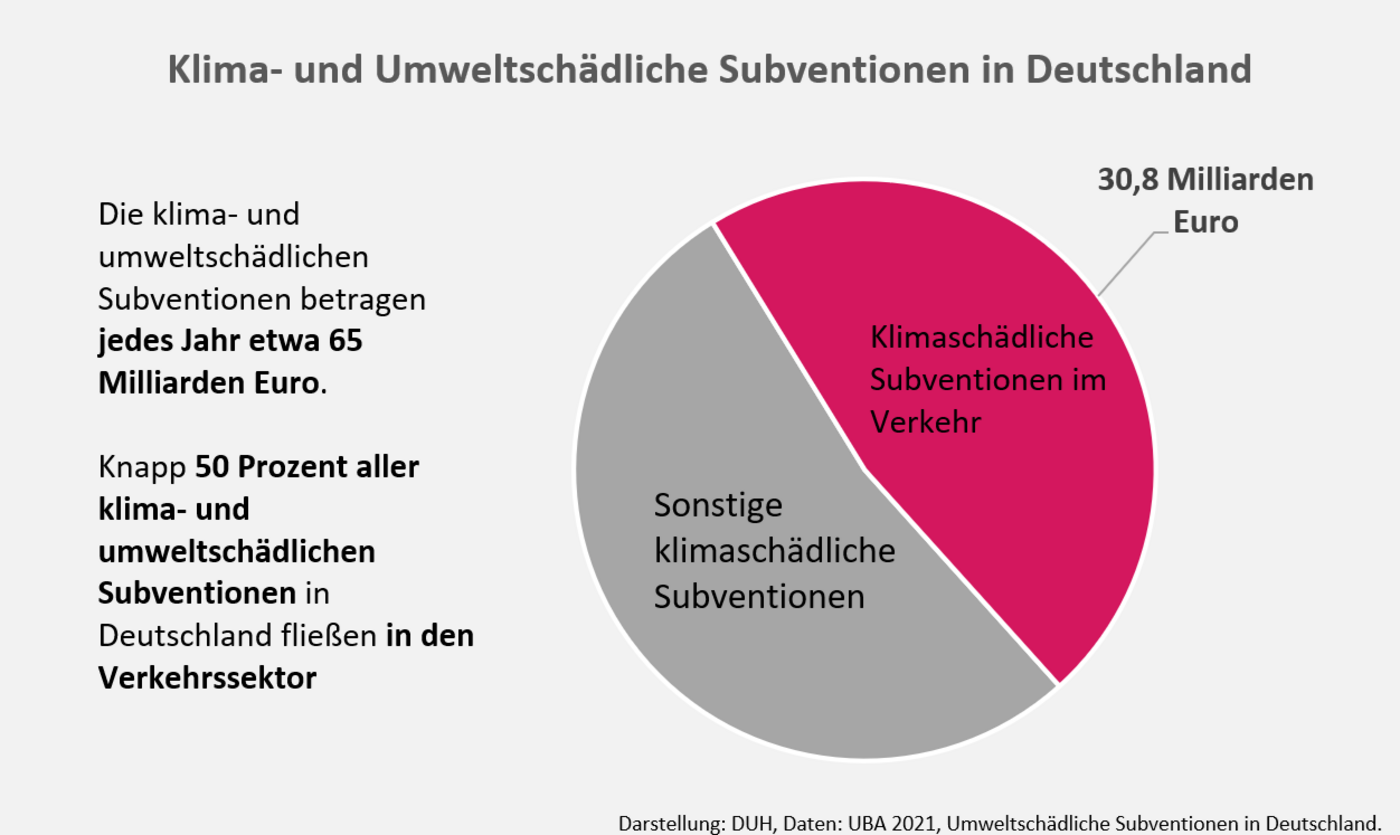

Aktuell steckt der Staat Milliarden in Subventionen für fossile Energien und umweltschädliche Technologien. Diese kontraproduktiven Anreize belasten Klima, Umwelt und Gesundheit und bremsen den Umstieg auf umweltfreundliche Alternativen. Die Hälfte dieser umwelt- und klimaschädlichen Subventionen fließt in Deutschland in den Verkehr – über 30 Milliarden Euro pro Jahr! Wir können es uns nicht mehr leisten, durch fehlgeleitete fossile Subventionen die Transformation zur Klimaneutralität zu verschleppen.

Da gerade wohlhabende Menschen von diesen Subventionen stark profitieren, ist eine Reform der Steuern und Abgaben nicht nur eine Frage des Klimaschutzes, sondern auch eine soziale Frage. Viele der bisherigen Maßnahmen sind sozial unausgewogen und bevorzugen Menschen mit höherem Einkommen. Für effektiven und sozial gerechten Klimaschutz brauchen wir eine grundlegende Reform des Steuer-, Abgaben- und Gebührensystems im Verkehrsbereich. Dazu gehören neben der Abschaffung der klimaschädlichen Subventionen eine Reform der Kfz-Steuer, die Einführung eines ambitionierten CO2-Preispfads sowie die Einführung einer fahrleistungsabhängigen Pkw-Maut.

Dieselkraftstoff genießt steuerliche Vergünstigung – und das, obwohl beim Verbrennen von einem Liter Diesel mehr CO2 entsteht als bei einem Liter Benzin. Mit 47,04 Cent pro Liter liegt der Energiesteuersatz von Diesel 28 Prozent unter dem Steuersatz von Benzin, das mit 65,45 Cent pro Liter besteuert wird. Durch diese Subventionierung von Dieselkraftstoff fördert der Staat das umweltschädliche Verkehrsmittel Pkw, inklusive hochmotorisierte Diesel-SUV, die vor allem von Gutverdienern genutzt werden. Es entfallen außerdem jedes Jahr Steuereinnahmen in Milliardenhöhe, die in umweltfreundliche Alternativen zum Auto investiert werden könnten. Durch die vollständige Streichung des Dieselprivilegs könnten mehr als 8 Milliarden Euro pro Jahr gespart und für sinnvolle Maßnahmen verwendet werden.

Das Dieselprivileg muss deswegen umgehend abgebaut werden und die Energiesteuer für alle Kraftstoffe konsequent am CO2-Gehalt ausgerichtet werden. Außerdem überfällig ist ein Inflationsausgleich bei der Energiesteuer, denn diese ist seit 2003 fix und damit real aufgrund von Inflation kontinuierlich gesunken.

Im Gegensatz zu den Kraftstoffen von Pkw und der Bahn ist das Kerosin, das in der gewerblichen Luftfahrt verwendet wird, vollständig von der Energiesteuer befreit. Und das, obwohl der Luftverkehr zu den klimaschädlichsten Fortbewegungsarten überhaupt gehört. Durch diese nicht nachvollziehbare Bevorzugung des Luftverkehrs werden die Anreize, auf weniger klimaschädliche Verkehrsmittel umzusteigen, dramatisch verringert.

Wir fordern eine vollständige Abschaffung dieser Subvention. Dafür muss als allererster Schritt die Energiesteuer für inländische Flüge an den Regelsteuersatz von 65,45 Cent pro Liter angepasst werden. Darüber hinaus muss sich die Bundesregierung für eine EU-weite Regelung zur Besteuerung der Flüge zwischen den EU-Mitgliedsstaaten einsetzen und bis dahin mittels bilateraler Abkommen mit einzelnen Mitgliedsstaaten die Besteuerung für Flüge ins Ausland regeln.

Insgesamt könnten so Subventionen von mehr als 8 Milliarden Euro pro Jahr eingespart werden und gleichzeitig Anreize zur Verlagerung des Verkehrs, zum Beispiel auf die Schiene, geschaffen werden.

Die Kfz-Steuer hat in Deutschland zwar eine CO2-Komponente, schafft aber bisher keinen wirksamen Anreiz zum Kauf emissionsärmerer bzw. elektrischer Fahrzeuge. Im Gegenteil: In Deutschland neu zugelassene Autos liegen beim durchschnittlichen CO2-Ausstoß weit über dem europäischen Durchschnitt. Die bestehende Kfz-Steuer ist ungeeignet, um die Kaufentscheidung zugunsten klimafreundlicherer Fahrzeuge zu beeinflussen. Notwendig ist eine CO2-basierte Reform der Kfz-Steuer mit höheren Steuerbeiträgen besonders bei Erstzulassungen. Die staatlichen Mehreinnahmen können dann in Investitionen für klimafreundliche Mobilität fließen.

Eine reformierte Kfz-Steuer sollte sowohl den CO2-Ausstoß als auch das Gewicht eines Fahrzeugs berücksichtigen und jeweils in mehreren Stufen ansteigen. Die Gewichtskomponente stellt kleinere, leichte und damit energieeffiziente Fahrzeuge besser, schwere Autos wie SUV schlechter. Ein Bonus-Malus System, das den Kauf von kleinen, elektrischen Fahrzeugen belohnt und die Anschaffung von schweren Verbrennerfahrzeugen unattraktiv macht, würde eine entscheidende Lenkungswirkung bei der Elektrifizierung der Fahrzeugflotte entfalten.

In anderen europäischen Ländern, beispielsweise den Niederlanden oder Norwegen, hat sich eine höhere Besteuerung besonders hochemittierender Fahrzeuge im Jahr der Erstregistrierung als sehr wirksames Lenkungsinstrument bewährt. Ein solches Steuermodell muss auch in Deutschland eingeführt werden, um die Wende zur Elektromobilität zu beschleunigen. Elektrische Fahrzeuge wären von der Kfz-Steuer im ersten Jahr zunächst befreit, sparsame Fahrzeuge würden gering besteuert und mit ansteigendem CO2-Ausstoß würden die fälligen Steuerbeträge stark zunehmen. Mittelfristig sollte auch eine am Energieverbrauch orientierte Kfz-Steuer für elektrische Pkw eingeführt werden.

Über 60 Prozent der neuen Pkw werden in Deutschland auf gewerbliche Halter zugelassen, in der Oberklasse sogar über 80 Prozent. Als Dienst- und Firmenwagen fahren diese Fahrzeuge doppelt so viele Kilometer wie Privatwagen und sind dadurch für einen überproportional großen Anteil der klimaschädlichen Emissionen des Pkw-Verkehrs verantwortlich. Gewerblich zugelassene Pkw haben außerdem einen prägenden Einfluss auf den Pkw-Bestand, da sie in der Regel bereits nach wenigen Jahren auf dem Gebrauchtwagenmarkt landen.

Der deutsche Staat subventioniert die Anschaffung und Nutzung von Firmen- und Dienstwagen jedes Jahr mit Milliardenbeträgen. Die steuerlichen Regelungen sind dabei weder ökologisch noch sozial gerecht: Sie fördern vor allem übermotorisierte, klimaschädliche Fahrzeuge für Gutverdiener.

1. Steuerliche Absetzbarkeit von Anschaffungs- und Betriebskosten

Freiberufler und Unternehmen können – unabhängig von Spritverbrauch und CO2-Emissionen – sowohl Anschaffungs- als auch Betriebskosten von Dienstwagen in unbeschränkter Höhe steuerlich geltend machen. Für Spitzenverdiener übernimmt damit der Staat über einen sechsjährigen Abschreibungszeitraum insgesamt bis zu 57 Prozent der Anschaffungskosten.

Das bedeutet etwa für einen gewerblich genutzten Audi R8 Spyder V10 performance quattro bis zu 154.142 Euro Subventionen vom Staat. Aber auch für einen VW Golf 1.0 eTSI mit einem Kaufpreis von 30.575 Euro werden so bis zu 17.572 Euro durch den Staat abgedeckt. In Belgien wurde die Klimaschädlichkeit der Subvention längst erkannt – dort können ab 2026 nur noch E-Autos steuerlich geltend gemacht werden.

Wir fordern, dass die steuerliche Absetzbarkeit für Pkw mit Verbrennungsmotor abgeschafft wird – wie nach belgischem Vorbild. Bis dahin muss sie auf Pkw begrenzt werden, die den aktuellen CO2-Grenzwert der Europäischen Union von derzeit 95g/km einhalten. Es sollte darüber hinaus eine Grenze der steuerlichen Absetzbarkeit von 30.000 Euro geben. Außerdem fordern wir für reine Elektrofahrzeuge die Einführung von Mindest-Effizienzstandards und einem maximalen Stromverbrauch von 18 kWh/100 km als Bedingung dafür, steuerliche Vorteile in Anspruch zu nehmen.

2. Dienstwagenprivileg für die private Nutzung

Wird der Dienstwagen nicht nur rein gewerblich, sondern zum Teil auch privat genutzt, ergibt sich daraus für den Nutzer – ob Arbeitnehmer oder Freiberufler – ein sogenannter geldwerter Vorteil, der als Einkommen gewertet wird und entsprechend versteuert werden muss. Der geldwerte Vorteil wird dabei in der Regel als monatlicher Pauschalbetrag in Höhe von 1 Prozent des Bruttolistenpreises des Fahrzeugs angesetzt. Für die besonderes klimaschädlichen Plug-In-Hybride gelten sogar nur 0,5 Prozent und für reine E-Autos unter 60.000 Euro Anschaffungskosten 0,25 Prozent. Mit dieser pauschalen Regelung erfolgt die Besteuerung vollkommen unabhängig vom Umfang der Privatnutzung – durchschnittlich werden dabei weniger als 40 Prozent des tatsächlichen Vorteils ausgeglichen. Das hat Folgen: Vor allem in der Ober- und Luxusklasse entfallen überdurchschnittlich viele Neuzulassungen auf gewerbliche Halter – Fahrzeuge mit Rekordwerten bei Motorstärke und Spritverbrauch. Unabhängig von der Antriebsart setzt die pauschale Besteuerung Anreize zur ausgedehnten privaten Nutzung des Dienstwagens und fördert damit zusätzlichen Straßenverkehr, der mit einer Vielzahl an Umweltbelastungen einhergeht. Stellt der Arbeitgeber außerdem Kraftstoff kostenfrei zur Verfügung, besteht ein noch größerer Anreiz, häufiger mit dem Dienstwagen zu fahren, als dies mit dem Privat-Pkw der Fall wäre. Insgesamt fällt die steuerliche Vergünstigung umso größer aus, je höher das Einkommen des Dienstwagennutzers ist.

Wir fordern deswegen, dass das klimaschädliche und unsoziale Dienstwagenprivileg vollständig abgeschafft wird. Die private Nutzung von Dienstwagen darf nicht länger finanzielle Vorteile bringen, stattdessen muss die private Nutzung eines Dienstwagens mit der Nutzung eines Privat-Pkw steuerlich gleichgestellt werden.

Die Pendlerpauschale ist ökologischer Irrsinn und außerdem sozial ungerecht. Auch wenn die Pendlerpauschale verkehrsmittelunabhängig ist, nutzen vier von fünf Menschen, die von der Pendlerpauschale profitieren, das Auto. Die Subvention führt also dazu, dass sich das Verkehrsaufkommen erhöht und längere Arbeitswege in Kauf genommen werden. Die Subvention führt außerdem zu sozialer Ungerechtigkeit: Jedes Jahr werden mit der Pendlerpauschale über 5 Milliarden Euro umverteilt. Davon profitieren aber vor allem die ohnehin schon einkommensstarken Haushalte. Über die Hälfte des Subventionsvolumens fließt an die einkommensstärksten 30 Prozent der Haushalte. Die einkommensschwächsten 30 Prozent erhalten dagegen so gut wie überhaupt keine Pendlerpauschale. Problematisch ist unter anderem, dass die Höhe der Pauschale vom individuellen Grenzsteuersatz und damit vom Einkommen abhängig ist. Das führt dazu, dass Personen mit hohem Einkommen von einer höheren tatsächlichen Entlastung profitieren – trotz gleicher Distanz auf ihrem Arbeitsweg.

Andere europäische Länder haben deutlich restriktivere Regelungen. In Dänemark, Finnland, Schweden, Norwegen, den Niederlanden, der Schweiz und Österreich wird die Pauschale beispielsweise an bestimmte Bedingungen geknüpft: die Länge und Dauer des Arbeitsweges, die ÖPNV-Verfügbarkeit oder das genutzte Verkehrsmittel.

Wir fordern deswegen, dass die Pendlerpauschale in ihrer derzeitigen Form abgeschafft wird. Die Abschaffung muss von einem flächendeckenden Ausbau des ÖPNV begleitet werden, um sozial gerechte und klimafreundliche Mobilität zu ermöglichen.

Es gibt kaum ein Instrument, das derart wirkungsvoll die CO2-Emissionen des Verkehrs reduzieren würde, wie eine Pkw-Maut. Nachdem eine Pkw-Maut von der CSU noch populistisch als „Ausländer-Maut“ in den Bundestagswahlkampf 2017 eingebracht und später vom Europäischen Gerichtshof einkassiert wurde, ist es höchste Zeit für ein nachhaltiges Mautkonzept, das keinen populistischen Reflexen folgt.

Anders als die von der CSU vorgeschlagene Pkw-Maut, die als Flatrate-Modell mit Vignette erdacht war, muss eine intelligente Pkw-Maut einen Preis pro gefahrenem Pkw-Kilometer erheben. Durch eine fahrleistungsabhängige Pkw-Maut – ab dem ersten Kilometer auf allen Straßen - wird ein starker Anreiz zur Verkehrsverlagerung auf umweltfreundliche Verkehrsmittel gesetzt und die Pkw-Fahrleistung in Deutschland signifikant reduziert, was zu erheblichen CO2-Einsparungen pro Jahr führen wird. So könnten bis zu 12,6 Millionen Tonnen CO2 pro Jahr eingespart werden. Darüber hinaus gibt eine Pkw-Maut eine Antwort auf ein dringendes Finanzierungsproblem im Verkehr: Durch die aktuelle Antriebswende zu batterieelektrischen Pkw werden die Einnahmen aus der Energiesteuer stark zurückgehen. Bis 2050 muss mit Einnahmeverlusten gerechnet werden, die sich in Summe auf etwa 500 Milliarden Euro belaufen. Mit den möglichen Bruttoeinnahmen einer Pkw-Maut von über 40 Milliarden Euro pro Jahr kann dieses Loch gestopft werden.

Die Einnahmen, die so beim Autoverkehr erzielt werden, müssen in klimafreundliche Mobilität investiert werden. Auf diese Weise hätte die Pkw-Maut auch eine soziale Funktion: Menschen mit hohen und höchsten Einkommen nutzen überproportional das Auto als Verkehrsmittel, ohne dass sie für die im Verkehr entstehenden Kosten ausreichend zur Kasse gebeten werden. Die Pkw-Maut kann als wesentliches Standbein zur Finanzierung eines klimafreundlichen öffentlichen Verkehrs dienen, von dem alle profitieren.

Ein wirksamer CO2-Preis auf fossile Kraftstoffe ist ein weiteres wesentliches Lenkungsinstrument. Wenn der Ausstoß von CO2 mit einer Zahlung verknüpft ist, werden Anreize für klimaschonende Technologie und Verhalten gesetzt. Entscheidend dabei ist, dass sich der Preis an den tatsächlichen Umwelt- und Gesundheitsschäden orientiert, die der Allgemeinheit durch CO2-Emissionen entstehen. Diese liegen nach Berechnungen des Umweltbundesamtes aktuell bei etwa 240 Euro pro Tonne CO2 und steigen bis 2050 auf knapp 290 Euro pro Tonne CO2 an. Demgegenüber liegt der nationale CO2-Preis derzeit bei 30 Euro pro Tonne CO2.

Die Bepreisung von CO2 muss sozial gerecht gestaltet werden. Zur sozialen Abfederung bietet sich ein Ausgleichsmechanismus zum Beispiel in Form einer Strompreissenkung oder der Auszahlung einer Pro-Kopf-Klimadividende an. Dies schafft gesellschaftliche Akzeptanz und gewährleistet, dass geringe und mittlere Einkommen nicht zu stark belastet werden.

Downloads und Dokumente

Kontakt

© DUH / Heidi Scherm

© DUH / Heidi Scherm Dorothee Saar

Bereichsleiterin Verkehr und Luftreinhaltung

E-Mail: Mail schreiben